www.sport-steuer.at

www.sport-steuer.at

www.sport-steuer.at

www.sport-steuer.at

ein Service von

ein Service von

zur Hauptseite!

zur Hauptseite!

Die ersten Zuschauer treffen ein, die Organisatoren vergeben die ersten Startnummern, die Athleten bereiten sich konzentriert auf den Start vor, eine leichte Brise fegt über die Laufstrecke… Alles angerichtet für einen unvergesslichen Wettkampftag des Sportvereins „XYZ Hobbyläufer“. Doch ein letzter Punkt droht die Wettkampfstimmung zu kippen - jenes Thema, welches seit über einem halben Jahr nicht nur die Gastronomie an den Rand der Verzweiflung bringt: die Registrierkassen- und Belegerteilungspflicht.

Sehen wir uns deshalb gleich ohne Umschweife und praxisnah an, wie Sie ohne Ärgernisse mit der Finanzverwaltung ihre sportlichen Veranstaltungen durchführen können und worauf Sie als klassischer (gemeinnütziger) Sportverein in Zusammenhang mit der Registrierkassen und Belegerteilungspflicht zu achten haben.

Doch Vorsicht! Anders verhält es sich, wenn Sie kein gemeinnütziger Verein sind. Dazu erfahren Sie mehr im Artikel der folgenden Ausgabe.

Die Finanzverwaltung widmet sich dem Sport etwa in den Bereichen „Werkverträge“ oder „pauschale Reisekostenvergütung“, wo sie Steuerquellen vermutet. Obendrein kommt jetzt noch ein Formalismus in Richtung Ordnungswidrigkeit der Aufzeichnungen hinzu, der mit finanzstrafrechtlichen Konsequenzen unterfüttert ist.

Für den Organisator von Wettkämpfen stellt sich eine Laufveranstaltung ohnehin als arbeitsintensiv dar. Es müssen unter anderem die Streckenführung festgelegt, die Startnummern vergeben, die Zeitaufzeichnung organisiert und ausgewertet, ein Ordnerdienst sowie Labstellen bereitgestellt werden etc. Seit Jahresbeginn soll nun auch die Aufzeichnung der Bareinnahmen hinzukommen.

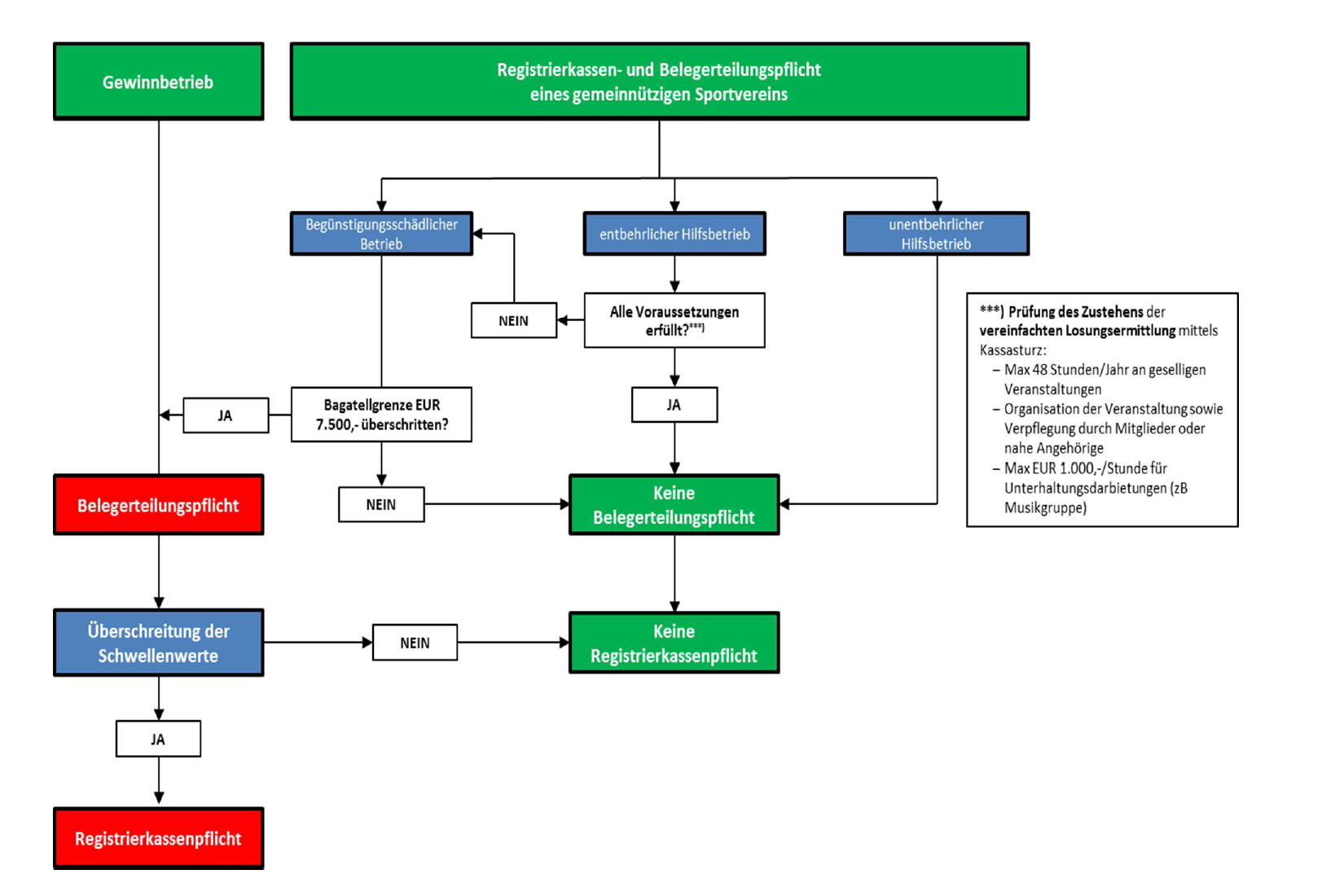

Ist wirklich jeder Veranstalter registrierkassen- und belegerteilungspflichtig?

Das Gebiet rund um die Registrierkassen- und Belegerteilungspflicht ist umfangreich und komplex. Um die Konsequenzen aus beiden Verpflichtungen für einen gemeinnützigen Sportverein darstellen zu können, wollen wir zunächst zwei Extrembeispiele betrachten:

Beispiel 1: Ein Triathlon-Verein veranstaltet mehrere Wettbewerbe und vereinnahmt am Wettkampftag Startgebühren iHv jährlich EUR 20.000,- in bar. Sonst werden im Rahmen der Veranstaltungen keine weiteren Leistungen angeboten.

Die Tätigkeiten eines gemeinnützigen Sportvereins, die dem Sportbetrieb/Vereinszweck direkt zuzuordnen sind – und das ist bei Veranstaltung von Wettbewerben eines Triathlon-Vereins der Fall – sind nicht von der Belegerteilungs- und auch der Registrierkassenpflicht erfasst.

Beispiel 2: Anstelle des Vereins organisiert eine Veranstaltungs-GmbH den Wettkampf.

Eine GmbH ist als Unternehmer kraft Rechtsform belegerteilungspflichtig. Darüber hinaus vermutet das Gesetz bei einer GmbH Gewinnabsicht und somit einen „Betrieb“. In diesem Fall ist die Registrierkassenpflicht ein Thema, wenn die gesetzlich vorgesehenen Schwellenwerte (Jahresumsatz von EUR 15.000,- und Barumsätze von EUR 7.500,-) überschritten werden. Im Beispiel 2 wäre dies der Fall und die GmbH somit belegerteilungs- und auch registrierkassenpflichtig.

Wie Sie sehen, ist in dieser Hinsicht der klassische Sportverein begünstigt, die Veranstaltungs-GmbH hingegen voll von den neuen Verpflichtungen erfasst. Jedoch sind nicht alle Tätigkeiten eines gemeinnützigen Sportvereins dem normalen Sportbetrieb zuzuordnen – bspw. ein Vereinsfest oder der Kantinenbetrieb. Man spricht dabei von wirtschaftlichen Geschäftsbetrieben, die je nach ihrer Bindung zum Vereinszweck als unentbehrlicher Hilfsbetrieb, entbehrlicher Hilfsbetrieb oder sogar begünstigungsschädlicher Betrieb zu klassifizieren sind.

Es ist anspruchsvoll…

Unentbehrliche Hilfsbetriebe sind sowohl von der Registrierkassen- als auch der Belegerteilungspflicht befreit. Die Tageslosung (Bareinnahmen) einer Veranstaltung kann mittels Kassasturz (Rückrechnung des Kassenend- abzüglich des Anfangsbestandes) ermittelt werden. Darunter fallen alle Tätigkeiten, die unmittelbar dem Vereinszweck des Sportvereins dienen (bspw. Startgelder bei Wettkämpfen, Einnahmen aus Trainingskursen udgl).

Diese Befreiungen gelten auch für entbehrliche Hilfsbetriebe (zB kleines Vereinsfest, Flohmarkt, Punschstand, Wohltätigkeitsbasar) sofern sie folgende Voraussetzungen erfüllen:

Ist auch nur eine dieser Voraussetzung nicht erfüllt, liegt ein begünstigungsschädlicher Betrieb vor. Überschreiten die Umsätze EUR 7.500,- (Bagatellgrenze), greift die Belegerteilungspflicht. Für die Registrierkassenpflicht ist die Überschreitung der Schwellenwerte (Jahresumsatz von EUR 15.000,- und Bareinnahmen von EUR 7.500,-) maßgeblich. Andere Wertgrenzen sind die Umsatzsteuer- sowie Körperschaftsteuerpflicht von Bedeutung, stehen jedoch nicht im Zusammenhang mit der Registrierkassen- und Belegerteilungspflicht und werden hier auch nicht weiter berücksichtigt.

Als Zusammenfassung soll der folgende Entscheidungsbaum dienen, der – zugegebenermaßen – aufgrund der Komplexität der Materie etwas umfangreicher ausfällt:

In der Praxis liegen häufig Mischformen der genannten Betriebe vor (also gleichzeitig eine unentbehrliche und eine begünstigungsschädliche Tätigkeit, somit also zwei Betriebe) – bspw wenn ein Sportverein einen Wettkampf veranstaltet und dabei Startgelder vereinnahmt sowie eine Kantine betreibt. Hierbei wird eine einheitliche Gesamtbetrachtung anhand des Umsatzanteils bzw der Auslastung des schädlichen Anteils vorgenommen, wenn eine organisatorische Trennung der einzelnen Betriebe nicht möglich ist, wie folgende Tabelle zeigt:

|

Umsatzanteil/Auslastung |

Bedeutet gesamt betrachtet |

|

Bis 25% schädlich |

Unentbehrlicher Hilfsbetrieb |

|

25% bis 50% schädlich |

Entbehrlicher Hilfsbetrieb |

|

Über 50% schädlich |

Begünstigungsschädlicher Betrieb |

Beispiel 3: Ein Triathlon-Verein veranstaltet mehrere Laufwettbewerbe und vereinnahmt an den Wettkampftagen Startgebühren iHv jährlich EUR 40.000,- in bar. Die Vereinskantine nimmt jährlich EUR 10.000,- bar ein.

Im obigen Beispiel wären 20% als begünstigungsschädlich zu klassifizieren (Kantine). Liegt ein einheitlicher, untrennbarer Mischbetrieb vor, so wäre demnach der gesamte Betrieb als unentbehrlicher Hilfsbetrieb zu klassifizieren. Da jedoch die Tätigkeit der Kantine vom Wettkampf (mit verhältnismäßig) geringem Aufwand zu trennen sein wird, liegen sowohl ein unentbehrlicher Hilfsbetrieb, als auch ein begünstigungsschädlicher Betrieb vor.

Siart Tipp:

Für einen gemeinnützigen Verein bleibt alles so wie es bisher war: Werden Tätigkeiten ausgeübt, die in unmittelbarem Zusammenhang mit dem Vereinszweck stehen (zB Wettkampfveranstaltungen organisiert und Startgelder eingehoben), gibt es für den Verein keine Registrierkassen- und Belegerteilungspflicht. Sind mehrere Tätigkeiten nicht so ohne weiteres voneinander zu trennen, sollten Sie sicherheitshalber eine Registrierkasse anschaffen und die Ordnungsmäßigkeit der Vereinsaufzeichnungen gleich mitorganisieren, um Ärger mit der Finanz von vornherein zu vermeiden.

Lassen Sie sich nicht einschüchtern: Am Markt sind günstige Systemlösungen vorhanden, die sich über ihren Laptop, ihr Tablet oder sogar auf einem einfachen Datenstick betreiben lassen.

Im Artikel der nächsten Ausgabe folgt die Auseinandersetzung mit dem Thema Registrierkassen- und Belegerteilungspflicht bei Wettkampf-Veranstaltern, die keine gemeinnützigen Vereine sind.

Um sich im Dschungel rund um die Einzelbestimmungen zurechtzufinden, haben wir für Sie weiterführende Informationen rund um das Thema Registrierkasse samt praxisbezogener Beispiele zur Registrierkassen- und Belegerteilungspflicht von Sportvereinen sowie allgemeine Steuertipps auf unserer Homepage unter: https://www.slt-steuerberatung.at/tools-news/rechnungen-registrierkasse/.

Stand: 01.02.2016 Haftung ausgeschlossen.

| Interessant für Sie? einfach teilen: |