www.sport-steuer.at

www.sport-steuer.at

www.sport-steuer.at

www.sport-steuer.at

ein Service von

ein Service von

zur Hauptseite!

zur Hauptseite!

-- Allgemein zur Gemeinnützigkeit siehe auf der Seite Gemeinnützigkeit --

Die mitunter größte Gefahr für die Gemeinnützigkeit besteht bei Sportvereinen in gastronomischen Aktivitäten. Daher hier ein kurzer Überblick zu diesem Thema.

Nachdem schon in der Antike Brot & Spiele zusammen an das darbende Volk verabreicht wurde, haben auch heute viele Sportvereine dieses bewährte Konzept in Verwendung.

Dabei gibt es freilich viele unterschiedliche Formen – kleines Vereinsfest, großes Vereinsfest, Kantine, Weihnachtsfeier, Gastronomielokal, etc.

Wir bringen ein wenig Ordnung ins Spiel und zeigen wo auf welche steuerlichen und rechtlichen Hindernisse aufgepasst werden muss.

Der Verein ist in diversen steuer- und abgabenrechtlichen Belangen (Körperschaftssteuer, Umsatzsteuer, etc.) begünstigt . Voraussetzung hierfür ist jedoch gemäß Bundesabgabenordnung (kurz: BAO), dass der Verein gemeinnützige Zwecke verfolgt. Die Förderung des Körpersports gilt als gemeinnütziger Zweck, reine Freizeit- und Geselligkeitsvereine sind hingegen nicht begünstigt.

Tipp : Wichtig ist eine exakte Definition der Vereinstätigkeit in den Statuten, andernfalls droht unter Umständen der Verlust der Gemeinnützigkeit sowie der damit verbundenen Steuervorteile.

Neben den gemeinnützigen Tätigkeiten gibt es aber noch wirtschaftliche Tätigkeiten , die ein (Sport)Verein mitunter ausübt.

Typische wirtschaftliche Tätigkeiten sind die Durchführung von Wettkämpfen, der Trainingsbetrieb, Trainingslager, Kantinen, Vereinsfeste usw.

Diese wirtschaftlichen Tätigkeiten werden in den Vereinsrichtlinien und sinngemäß in der BAO in drei Kategorien unterschieden:

Achtung: Auch die wirtschaftlichen Tätigkeiten müssen in der Satzung als so genannte materielle Mittel zur Erreichung des begünstigten Vereinszwecks genannt sein. Andernfalls droht wiederum der Verlust der Gemeinnützigkeit!

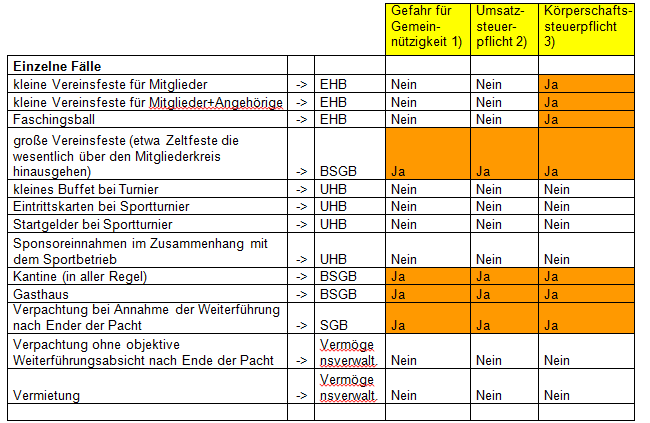

Einzelne Beispiele zum Thema Essen&Trinken

Temporäres Buffet

Bei einem Turnwettkampf wird im Vorraum der Halle ein Buffet eingerichtet. Dabei verkauft der Verein von Vereinsmitgliedern (oder Sportlermüttern) selbst gemachten Kuchen, Kaffee sowie ein paar Wurstsemmeln und Süßigkeiten. Außerdem gibt es eine Tombola.

Diese Einnahmen zählen zur Sportveranstaltung und sind somit genauso wie etwaige Eintrittsgelder als unentbehrlicher Hilfsbetrieb zu beurteilen, außer das Buffet ist einer bestehenden Kantine (Dauereinrichtung) oder einem Gastronomiebetrieb des Vereins zurechenbar.

Das hat zur Folge, dass keine Umsatzsteuerpflicht besteht, etwaige Zufallsgewinne sind steuerlich unbeachtlich – sie unterliegen nicht der Körperschaftssteuerpflicht. Auch die Gemeinnützigkeit wird dadurch nicht gefährdet.

Achtung: Es müssen 75% der Umsätze eines unentbehrlichen Hilfsbetriebs aus den Aktivitäten stammen (= Sportbetrieb), die zur Verwirklichung des ideellen Vereinszwecks (= Förderung des Körpersports) gehören (vgl. Vereinsrichtlinien Randziffer 167).

Beispiel:

Einnahmen: Startgelder + Eintrittsgelder = 1.000 Euro (=80%), Buffet 200 Euro (=20%).

Wenn weniger als 75% der Umsätze, aber mehr als 50%, aus dem unmittelbaren Sportbereich stammen, liegt zumeist ein entbehrlicher Hilfsbetrieb vor – mehr dazu gleich.

Achtung: Wenig plausible Umsatzverhältnisse werden von der Finanz oft angezweifelt. Entsprechend gründliche Aufzeichnungen ersparen hier Diskussionsaufwand.

Vereinsfeste

Im Frühjahr wird im Fußballverein ein Faschingsball, zu Saisonschluss ein Sommerfest und im Herbst eine Saisonstartparty veranstaltet.

Der Verein organisiert die Feste allesamt selbst, die Planung übernimmt der Vereinskassier, die Spieler und Funktionäre helfen mit. Von einem betriebsartigen Organisationsaufwand ist nicht die Rede.

Typischerweise kommen Vereinsmitglieder und deren Freunde und Bekannte sowie ein paar Fans zu den Veranstaltungen.

Da die Feste nicht zwingend notwendig sind, aber doch mit dem Vereinszweck zu tun haben liegt nach Ansicht der Finanz (Vereinsrichtlinien Randziffer 306) ein entbehrlicher Hilfsbetrieb vor – vorausgesetzt die Einnahmenüberschüsse werden für den Vereinszweck verwendet.

Es besteht hierbei keine Umsatzsteuerpflicht. Die Gewinne aller entbehrlichen Hilfsbetriebe sind in Summe jedoch körperschaftssteuerpflichtig (25% vom Gewinn), aber erst nach Abzug eines Freibetrags von 10.000 Euro pro Jahr.

Tipp: Gemäß Vereinsrichtlinien können zusätzlich pauschal 20% der Einnahmen als Ausgabe abgesetzt werden, um den unentgeltlichen Zeit- und Arbeitsaufwand der Mitglieder abzudecken.

Vereinskantinen, Zeltfeste und Gastronomiebetriebe

Heikler ist die Situation bei Kantinen, großen Vereinsfesten (Zeltfeste bei denen quasi der halbe Ort kommt) oder anderen Gastronomiebetrieben. Hier steht in der Regel die Geldbeschaffung im Vordergrund. Typisches Merkmal ist ein betriebsmäßiger Organisationsaufwand.

Die Einnahmen aus diesen begünstigungsschädlichen Hilfsbetrieben sind umsatzsteuerpflichtig (Kleinunternehmerregelung bis 30.000 Euro netto gilt automatisch). Außerdem besteht Körperschaftssteuerpflicht (25% vom Gewinn), der oben genannte Freibetrag kann im Zuge der Veranlagung jedoch wieder von der Steuerschuld abgezogen werden.

Außerdem besteht ab einem Umsatz von 40.000 Euro im Jahr die Gefahr eines Verlustes der Gemeinnützigkeit . Während bis 40.000 Euro automatisch eine Ausnahmegenehmigung als erteilt gilt (§45 BAO), muss bei Überschreiten ein Antrag an das zuständige Finanzamt gestellt werden!

Außerdem ist zu prüfen, ob bei Kantinen nicht eine entsprechende Gewerbeberechtigung beantragt werden muss.

Wenn Personen gegen Entgelt bei der Kantine beschäftigt werden – und es sich nicht bloß um ein Taggeld als Kostenersatz für eine freiwillige Mithilfe in der Freizeit handelt - , wird ein Dienstverhältnis vorliegen, was zur Folge hat dass der Verein für diesen Bereich Arbeitgeber mit den gleichen Pflichten wie ein Betrieb ist.

Das bedeutet, dass bei Kantinen, Gastronomiebetrieben und ähnlichen Aktivitäten eine Einnahmen-Ausgaben-Rechnung im Sinne des Einkommensteuergesetz für diesen Bereich erstellt werden sollte, alle Belege entsprechend gesammelt und ein Auge auf die 30.000 netto Euro- Grenze (Umsatzsteuerpflicht!) und die 40.000 Euro-Grenze (Gemeinnützigkeit!) geworfen werden muss.

Achtung bei der Umsatzsteuer: Wenn im Laufe des Jahres die 30.000-Euro-Grenze (plus 10% bei alkoholfreien Getränken, plus 20% bei Speisen zzgl. Einmalige 15%ige Toleranz) überschritten wird, muss für alle in diesem Jahr erzielten Umsätze die Umsatzsteuer bezahlt werden. Also besser entsprechend gut planen, denn im Nachhinein ist es fast unmöglich, von den Konsumenten noch zusätzliche 20% einzukassieren!

Siart-Fazit: Eine sorgsame Planung der gastronomischen Aktivitäten im Sportverein ist unerlässlich, will man nicht den Sportbetrieb durch gesalzene Steuernachzahlungen im Falle von Betriebsprüfungen gefährden!

Denn das Salz in der Suppe des Sportvereins ist klarerweise Training und Wettkampf!

1) Bis 40.000 Euro Jahresumsatz gilt automatisch eine Ausnahmegenehmigung als erteilt, darüber nur auf Antrag möglich.

2) Befreiung via Kleinunternehmerregelung bis 30.000 Euro Jahresumsatz (netto) gilt automatisch

3) Freibetrag iHv 10.000 Euro jährlich; bis 10.000 Euro Gewinn keine KöSt-Pflicht, darüber abzgl. 10.000 Euro

Stand: April 2014. Haftung ausgeschlossen.

| Interessant für Sie? einfach teilen: |