www.sport-steuer.at

www.sport-steuer.at

www.sport-steuer.at

www.sport-steuer.at

ein Service von

ein Service von

zur Hauptseite!

zur Hauptseite!

Die Frage ob Profi oder Amateur beschäftigte schon 1972 in Sapporo das IOC und Karl Schranz, 2015 hat die Österreichische Finanzverwaltung in Teilen eine Antwort gefunden…

Berufssport bzw. Profisport ist nicht gemeinnützig da hier die wirtschaftlichen Interessen im Vordergrund stehen. Nun hat sich das Finanzministerium mit März 2015 dazu durchgerungen, in diesem Bereich klarere Strukturen einzufordern. Zwar nur via Vereinsrichtlinien (=Erlässe) und nicht in Gesetzesform, aber immerhin. Nichtsdestotrotz sind Diskussionen im Detail vorprogrammiert.

Dies wurde in den im März 2015 überarbeiteten Vereinsrichtlinien (=Erlässe des Finanzministers) veröffentlicht.

Für Funktionäre gilt: Wer ruhig schlafen und nicht mit Privatvermögen haften will, wählt - wo nötig - den sicheren Weg der Ausgliederung, je nach Größe in einen Rechnungskreis bzw. Zweigverein oder eine Kapitalgesellschaft.

Im Ergebnis müssen Sportvereine mit Profibetrieb ab dem 1.1.2017 bzw. 1.1.2018 (je nach Lage der Spielsaison) auf Basis ihrer Situation 2016 ihren Profibetrieb in einen eigenen Zweigverein bzw. Rechnungskreis fassen oder in eine eigene Gesellschaft ausgliedern. Das heißt, schon für 2016 sind erste Planungen erforderlich, weil dieses Jahr die Datengrundlage für die Frage „Ausgliederung 2017 Ja oder Nein?“ darstellt.

Ansonsten verliert der gesamte Verein die Gemeinnützigkeit, und damit nicht nur steuerliche Vorteile sondern möglicherweise – je nach Regulativ – auch die Teilnahmeberechtigung an Meisterschaften.

Tipp: Setzen Sie sich das Thema allenfalls auf den Kalender…

Daher hier die entscheidenden Prüfkriterien für Vereine.

Einzelsport:

Profisportler im Einzelsportbereich (Leichtathletik, Tennis, Skisport, Schwimmen, Judo, usw.) erfordern keine Ausgliederung eines Profibetriebs. Dies gilt selbst dann, wenn diese Sportarten auch im Mannschaftsformen ausgetragen werden (zB Tennis, Judo, Gewichtheben, Rudern). (vgl. RZ 880 VereinsR)

Hinweis: Das Finanzministerium hat hier aber eine etwas unpräzise Formulierung eingebaut, wonach Einzelsport-Profis beschäftigende Vereine von der Ausgliederungspflicht betroffen wären, wenn diese „Beschäftigung … überwiegend erfolgt“. Was „überwiegend“ (= mehr als 50%) inhaltlich bedeutet, ist für uns nicht klar. Wird auf die Anzahl der als Dienstnehmer beschäftigten Profisportler abgestellt, oder auf deren Gehaltssumme?

Mannschaftssport:

Als Profisportler gelten Sportausübende in Mannschaftsspielsportarten, die für ihre Spielertätigkeit pro Saison (von Beginn Saison 1 bis Beginn Saison2 gerechnet) mehr als 21.000 Euro an „Vergütungen oder Vorteilen vom Verein oder von Dritten“ erhalten. Zu diesen 21.000 Euro zählen Monatsbezüge (Fixum), Leistungsprämien (Punkteprämien, etc.), Sachbezüge (Auto, Wohnung, etc.), Entgelte für Werbeleistungen und ähnliches.

Wenn der Verein selbst „notwendige Kosten von Trainingslagern und Wettkämpfen, insbesondere die Reise-, Aufenthalts-, und Verpflegungskosten der Athleten“ übernimmt, stellt das „keinen Sachbezug im Sinne des §15 EStG“ dar, und ist damit nicht in die 21.000 Euro einzurechnen.

Nicht klar geht aus dem Text der Vereinsrichtlinien hervor, ob die Pauschalen Reiseaufwandsentschädigung (§3 EStG) in die 21.000 Euro einzurechnen ist oder nicht.

Eindeutig Kostenübernahmen sind zB die Rechnungen für Trainingslager, Ausrüstung oder Physiotherapie.

Wichtig: Beim Profibetrieb ist die PRAE-Regelung nicht anwendbar, weil die Gemeinnützigkeit als Grundvoraussetzung fehlt.

Gehört ein Spieler nicht die ganze Saison dem Verein an, ist eine aliquote Abgrenzung zu machen. Beispiel: 6 Monate Zugehörigkeit: Grenzbetrag 10.500 Euro.

Trainervergütungen, sofern sie fremdüblich (also in üblicher Höhe) sind, zählen nicht zur Profivergütung. Wenn also ein Spieler zusätzlich als Nachwuchstrainer im Verein aktiv ist, sind die dafür geleisteten Vergütungen nicht einzurechnen.

Ebenso sind Einkünfte aus beruflichen Tätigkeiten außerhalb des Sports mit Naheverhältnis zum Verein nicht beachtlich, sofern die Entlohnung dort fremdüblich ist. Beispiel: berufliche Tätigkeit im Unternehmen des Vereinsobmanns mit betriebsüblicher Bezahlung und Tätigkeit.

❶ keine Profisportler im Verein -> keine Maßnahme notwendig.

❷ Profisportler in Mannschaftsspielsportart im Verein -> Weiterprüfen, wie viele Profisportler im Verein

Das Kriterium sind die Spielberichte.

Wenn in einer Saison die Zahl der Profisportler-Einträge auf den Spielberichten „höher ist als die Hälfte der in diesen Spielberichten vorgesehenen Anzahl an einsetzbaren Spielern“ gemäß den jeweiligen Regulativen der Sportart, liegt ein Profibetrieb vor.

In der Saison 2016/17 ergeben sich bei einem 16er-Spielbericht (Fußball) und 30 Runden (Regionalliga Ost) plus 3 Cupspiele somit 16x33=528 Einsatzberechtigungen. Wenn mehr als die Hälfte davon auf Spieler mit Profistatus tatsächlich entfallen sind, liegt ab Beginn des folgenden Kalenderjahres, also ab 1.1.2018 ein Profibetrieb mit Umstrukturierungsbedarf vor. (Beispiel RZ 882 VereinsR)

Nur wenn klar absehbar ist, dass die Anzahl der Profispieler absinken wird, etwa wegen Abstieges in niedrigere Spielklasse nach der Saison 2016/17, kann der Profibetriebsstatus widerlegt werden.

❶ kein Profibetrieb -> keine Maßnahme notwendig.

❷ Profibetrieb -> Weiterprüfen, in welcher Form umstrukturiert werden muss.

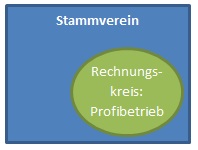

Variante 1: Zweigverein oder eigener Rechnungskreis

Es kann ein weiterer Verein als Zweigverein gegründet werden. Der Profibetrieb wird an den Zweigverein übertragen, dieser Zweigverein ist dann nicht gemeinnützig. Damit gelten diverse Befreiungen nicht mehr, auch die pauschalen Reiseaufwandsentschädigungen gelten hier nicht. Wirtschaftsgüter können zum gemeinen Wert steuerneutral übertragen werden. Geldflüsse zwischen Hauptverein und Zweigverein sind transparent durchzuführen. Beispielsweise müssen Mietzahlungen des Zweigvereins an den Hauptverein einem Fremdvergleich standhalten, d.h. sie dürfen nicht überhöht oder unplausibel niedrig sein.

Alternativ kann ein eigener Rechnungskreis im Verein für den Profibetrieb eingerichtet werden. Dabei müssen wiederum Wirtschaftsgüter des Vereins abgegrenzt und gegebenenfalls aufgewertet werden. Das bedeutet, es muss zu Beginn definiert werden, welche Vermögensteile des Vereins zum Profibetrieb gehören, und welche im Stammverein bleiben. Dann wird beim Profibetrieb ein Rechnungswesen installiert, das eine komplett eigenständige Ergebnisermittlung ermöglicht.

Also Folge verliert der Hauptverein die Gemeinnützigkeit nicht, weil die erforderliche Ausnahmegenehmigung auf Antrag (!) vom Finanzamt zu erteilen ist.

Tipp: Der Zweigverein (bzw. die Kapitalgesellschaft) sind die klarer abgetrennten Strukturen, und damit aus Haftungs- und Abrechnungsgründen zu bevorzugen.

Achtung: Damit die volle Kontrolle über den Zweigverein gewahrt bleibt, müssen die Statuten entsprechend gestaltet sein.

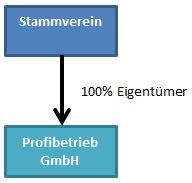

Variante 2: Ausgliederung in Kapitalgesellschaft

Der Verein gründet eine nicht gemeinnützige Kapitalgesellschaft (GmbH oder AG) und der Profibetrieb wird in diese steuerneutral ausgegliedert. Diese Ausgliederung ist jederzeit rückführbar wenn die Notwendigkeit wegfällt (zB bei sportlichem Abstieg).

Der Verein selbst ist idealerweise 100%-Eigentümer der Kapitalgesellschaft, die den gesamten Profibetrieb über hat. Denn wenn der Verein weniger als 100% an der Kapitalgesellschaft hält, greift nach RZ 758a VereinsR die Werbeabgabebefreiung („Werbepakete“) für die Kapitalgesellschaft nicht mehr.

Natürlich ist die Ausgliederung in eine Kapitalgesellschaft mit deutlich höheren Kosten verbunden – Gründungsaufwand, Bilanzierungspflicht, Wirtschaftsprüfung, Kosten für Geschäftsführung, etc.

Abgrenzung:

Nach Randziffer 886 der Vereinsrichtlinien genügt für Vereine, die überwiegend im Nicht-Profisport-Bereich tätig sind, die Variante 1.

Das ist der Fall, wenn der Verein seine Ressourcen überwiegend im Jugend- und Amateurbereich einsetzt. „Dabei ist nicht nur die Anzahl der Profispieler und Profimannschaften zu berücksichtigen, sondern auch die Größe und Verteilung des Vereinsbudgets auf den Profi-bzw. Amateurbereich, die Umsatzrelation und die Bindung von Humanressourcen (Trainer, Betreuer usw.) für den jeweiligen Bereich.“ – Diskussionen vorprogrammiert.

Für den Fußballsport, und nur für diesen, ist eine typisierende Betrachtungsweise in den Vereinsrichtlinien vorgesehen. Vereine der ersten und zweiten Bundesliga müssen in eine Kapitalgesellschaft ausgliedern, in den darunter liegenden Klassen wird in der Regel ein eigener Rechnungskreis oder Zweigverein ausreichen.

In allen anderen Sportarten muss nur in Einzelfällen ausgegliedert werden, wenn die Ressourcen nicht überwiegend im Nachwuchs- und Amateurbereich eingesetzt werden. Hier wird es sich in der Praxis wohl an der schwammigen Formulierung spießen…

Egal in welcher Form ausgegliedert wird: es muss jedenfalls eine Ausnahmegenehmigung gemäß §44 Abs2 BAO beim Finanzamt beantragt werden, um die Gemeinnützigkeit für die restlichen Teile des Vereins zu erhalten.

Die Profibetriebe, egal in welcher Form organisatorisch abgesondert, sind unbeschränkt steuerpflichtig. Es gelten keinerlei für Vereine gewohnte Befreiungen (zB Bei Umsatzsteuer, Körperschaftssteuer, Kommunalsteuer).

Damit werden etwa die Eintrittskarten um 20% teurer, da sie zukünftig jedenfalls der Umsatzsteuerpflicht unterliegen. Gleiches gilt für Werbeleistungen des Vereins.

Umgekehrt entsteht für Sportvereine die Möglichkeit, den Vorsteuerabzug zu nutzen. Insbesondere bei größeren Investitionsprojekten kann dies interessant werden.

Tipp: Wichtig ist jetzt eine frühzeitige Planung, denn Umgründungen oder Neugründungen passieren nicht immer sinnvoll über Nacht. Es müssen Kostenvergleiche gemacht werden, die Vereinsgremien müssen die entsprechenden Beschlüsse fassen, usw.

Eine Kopf-in-den-Sand Politik bringt bei Vorliegen eines Profibetriebs letztlich nur den Verlust der Gemeinnützigkeit und damit zahlreiche Probleme mit sich, sonst nichts.

Zunächst sind Sportverbände gefordert, die Regulative der Ligen so anpassen, dass durch diese steuerrechtlich notwendigen Ausgliederungen oder Zweigvereinsgründungen Mannschaften nicht die Teilnahmeberechtigung verlieren. Vereine sind entsprechend zu informieren und aufzuklären (vgl. RZ 883 VereinsR).

Dann gilt es sicherzustellen, dass Unterverbände bzw. Untervereine, die die Gemeinnützigkeit verlieren, nicht auch die Gemeinnützigkeit des Dach- oder Fachverbandes gefährden. Hierfür wären möglicherweise Anpassungen in den Satzungen notwendig, die einen Ausschluss oder eine Suspendierung dieser Vereine ermöglichen, wenn sie die Gemeinnützigkeit verlieren. Dies ist aber mit einem vereinsrechtlich erfahrenen Juristen zu prüfen.

Hinweis: Nach Randziffer 883 der Vereinsrichtlinien könnte auch bei Verbandsauswahlmannschaften in Spielsportarten ein Profibetrieb vorliegen, entsprechend hohe Vergütungen für die Spieler vorausgesetzt. Hier kann in Einzelfällen auch Handlungsbedarf bestehen.

Haftung ausgeschlossen. Stand: 17.12.2015.

| Interessant für Sie? einfach teilen: |