www.sport-steuer.at

www.sport-steuer.at

www.sport-steuer.at

www.sport-steuer.at

ein Service von

ein Service von

zur Hauptseite!

zur Hauptseite!

Das Umsatzsteuerrecht (UStG) ist eine sehr formalistische Materie, mit zahlreichen Ausnahmen und Spezialregelungen. Trotzdem gibt es eine – für Vereine und gemeinnützige Organisationen wichtige – Grundstruktur.

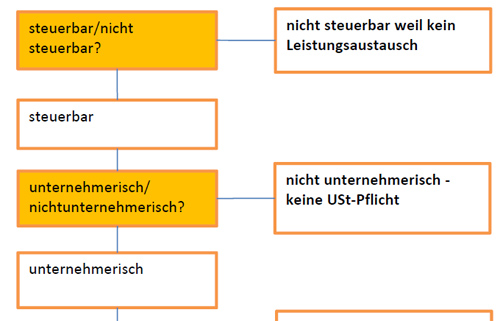

1. steuerbar vs. nicht steuerbar

Zuallererst unterscheidet das UStG in steuerbare und nicht steuerbare Umsätze.

Steuerbar heißt noch nicht automatisch steuerpflichtig, aber dass die Einnahmen aus einer bestimmten Tätigkeit zumindest umsatzsteuerlich relevant sind.

Wie der Name schon sagt können nicht steuerbare Umsätze hingegen nicht besteuert werden.

Sobald eine Tätigkeit nicht steuerbar ist, erübrigt sich jede weitere Suche nach einer etwaigen Ausnahmeregelung, da es eben keine Besteuerung hierfür geben kann!

Der für Vereine wichtigste Grund, der einen Umsatz nicht steuerbar macht ist der fehlende Leistungsaustausch. Immer wenn zwischen Leistung und Gegenleistung (Bezahlung) keine innere Verknüpfung besteht, sind die Einnahmen (=Gegenleistung) nicht steuerbar. Das ist hier etwa bei echten Mitgliedsbeiträgen, echten Zuschüssen, oder echtem Schadenersatz der Fall. (vgl. VereinsR Rz 430)

Was sind echte Mitgliedsbeiträge? „"Echte” Mitgliedsbeiträge sind Beiträge, welche die Mitglieder eines Vereines nicht als Gegenleistungen für konkrete Leistungen, sondern für die Erfüllung des Gemeinschaftszwecks zu entrichten haben. Da in diesem Fall kein Leistungsaustausch vorliegt, stellen diese ”echten” Mitgliedsbeiträge kein umsatzsteuerbares Entgelt dar.“ (VereinsR Rz 432)

Der Idealtypus des echten Mitgliedsbeitrages sieht so aus: Einmal pro Jahr zahlen alle Vereinsmitglieder einen gleichen (allenfalls nach Alter o.ä. gestaffelten) Beitrag und nehmen damit an allen Aktivitäten des Vereins im ganzen Jahr nach Lust und Laune teil.

Demgegenüber gibt es auch sog. unechte Mitgliedsbeiträge. Diese können umsatzsteuerpflichtig sein. Solche unechte Mitgliedsbeiträge sind zB als Mitgliedsbeiträge getarnte Leistungsentgelte wie „Mitgliedsbeiträge für Garderobenbenützung“ oder „Mitgliedsbeiträge für die von Vereinen veranstalteten Kurse und Seminare“, usw. Hier sieht der Sachverhalt etwas anders aus, denn es wird für diese „Mitgliedsbeiträge“ eine konkrete Gegenleistung erbracht. Womit die Annahme des Leistungsaustausches nicht von der Hand zu weisen ist.

Bei Zuschüssen, Förderungen, Subventionen o.ä. kommt es für die Frage steuerbar/nicht steuerbar wiederum darauf an, ob es sich um eine Zahlung an den Verein oder die gemeinnützige Organisation für die ganz konkrete Leistungserbringung an den Fördergeber oder eine von diesem bezeichnete Personengruppe handelt, oder ob es am konkreten Leistungsaustausch mangelt. Im letzten Fall wäre der Zuschuss nicht steuerbar.

Beispiel für einen steuerbaren Zuschuss: „Ein Fremdenverkehrsverein erhält von der Gemeinde einen Zuschuss, der von der Anzahl der Nächtigungen bzw. vom Umfang der Werbemaßnahmen abhängig ist (VwGH 4.10.1995, 93/15/0117).“

Beispiele für nicht steuerbaren Zuschuss:

- Eine Gemeinde subventioniert einen Verein, der ein Jugendzentrum kostenlos betreibt. „Eine bloße Zweckbestimmung durch den Zuschussgeber reicht für sich allein nicht aus, einen ursächlichen Zusammenhang [und damit die Steuerbarkeit] zwischen Zuschuss und Leistung herzustellen“ (VereinsR RZ 445).

- AMS-Fördermittel und Beihilfen (etwa iSd §32 und 34 AMSG) – ein Vorsteuerabzug ist hierdurch aber nicht ausgeschlossen!

Bei Forschungsförderungen kommt es auf die konkrete Ausgestaltung (Zweckbindung, konkretes Interesse des Fördergebers, Verwertungsrechte, laufende Berichtspflicht, usw.) an, ob Entgeltcharakter oder nicht steuerbare Subventionierung von Forschungsprojekten vorliegt.

(zum Öffnen des gesamten Entscheidungsbaums bitte anklicken!)

2. steuerbare Umsätze - steuerpflichtig oder steuerbefreit?

Wenn eine Einnahme nach dem obigen Unterscheidungskriterium Leistungsaustausch letztlich steuerbar ist, gilt es die weiteren Regelungen und Steuerbefreiungen im Umsatzsteuerrecht näher anzusehen.

2.a. Unternehmer?

Umsatzsteuerpflichtig sind nur die Umsätze von Unternehmern. Wenn Privatperson A an Privatperson B einen Gegenstand verkauft liegt kein Umsatz im Rahmen eines Unternehmens vor. Aber ist nun ein Verein oder eine gemeinnützige Organisation Unternehmer?

„Unternehmer ist, wer eine gewerbliche oder berufliche Tätigkeit selbständig ausübt. … Gewerblich oder beruflich ist jede nachhaltige Tätigkeit zur Erzielung von Einnahmen, auch wenn die Absicht, Gewinn zu erzielen, fehlt oder eine Personenvereinigung nur gegenüber ihren Mitgliedern tätig wird.“ (§2 UStG)

Nicht unternehmerisch tätig sind aber Personenvereinigungen die Mitgliedsbeiträge einheben, wenn sie nur in Erfüllung ihrer satzungsgemäßen Gemeinschaftsaufgaben tätig werden, ohne Einzelleistungen an die Mitglieder (oder Dritte) zu erbringen. (VwGH 3.11.1986, 86/15/0003)

Damit ergibt sich eine weitere wichtige Unterscheidung für Vereine: unternehmerische vs. nicht-unternehmerische Tätigkeiten. Dabei ist es durchaus möglich, das ein Verein sowohl einen unternehmerischen Bereich (= mit Leistungsaustausch) als auch nicht-unternehmerischen Bereich haben kann.

„Die Vereinseinnahmen sind dahingehend zu untersuchen, ob sie mit dem unternehmerischen oder dem nichtunternehmerischen Bereich im Zusammenhang stehen. Mit dem nichtunternehmerischen Bereich zusammenhängenden Einnahmen sind zB echte Mitgliedsbeiträge, Spenden, Schenkungen, Erbschaften und Subventionen zur allgemeinen Förderung des Vereines.“ (VereinsR Rz 462)

Fazit: Umsatzsteuerpflichtig ist allenfalls nur der unternehmerische Teil!

2.b. Liebhaberei?

Für den unternehmerischen Bereich gilt zusätzlich eine Einschränkung wegen Liebhabereivermutung (§5 Abs5 Z2 UStG) Liebhaberei: „eine Tätigkeit, die auf Dauer gesehen Gewinne oder Einnahmenüberschüsse nicht erwarten läßt“. Liebhabereibetriebe sind keine Unternehmen im Sinne des UStG und damit besteht keine USt-Pflicht.

Die Finanzverwaltung (VereinsR Rz 463) geht bei Körperschaften, Personenvereinigungen und Vermögensmassen, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen (§§ 34 bis 38 BAO) für einen Teil deren unternehmerischer Tätigkeiten von Liebhaberei aus. Konkret sind dies die unentbehrlichen Hilfsbetriebe und die entbehrlichen Hilfsbetriebe.

Fazit: Bei Vorliegen von Liebhaberei besteht keine Umsatzsteuerpflicht!

2.c. Umsatzsteuerbefreiungen

Folgende Tätigkeiten von Vereinen oder anderen gemeinnützigen Einrichtungen sind per Gesetz unecht von der Umsatzsteuer befreit:

2.d. Kleinunternehmerregelung

Auch für Vereine und andere gemeinnützige Körperschaften gilt die Kleinunternehmerregelung (§6 Abs 1 Z 27 UStG 1994). Wenn die umsatzsteuerlich relevanten Leistungsumsätze im Kalenderjahr 30.000 Euro netto nicht übersteigen, gelten diese Umsätze als befreit.

Einnahmen aus dem nichtunternehmerischen Bereich bleiben unberücksichtigt.

Es kann jedoch mittels Antrag zur Umsatzsteuerpflicht optiert werden – Bindungswirkung 5 Jahre! Diesfalls muss zwar Umsatzsteuer in Rechnung gestellt werden, es kann aber auch die gezahlte Vorsteuer vom Finanzamt zurückgeholt werden.

3. ermäßigter Steuersatz

Greift keine der genannten Befreiungen, gilt für gilt für Leistungen der

Körperschaften, Personenvereinigungen und Vermögensmassen, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen (§§ 34 bis 47 BAO), ein ermäßigter Steuersatz von 10%.

Der ermäßigte Steuersatz gilt jedoch nicht für Leistungen, die im Rahmen eines land- und

forstwirtschaftlichen Betriebes, eines Gewerbebetriebes oder eines begünstigungsschädlichen

Geschäftsbetriebes ausgeführt werden (§45 Abs3 BAO).

Entscheidungspfad Umsatzsteuer beim Verein

| Interessant für Sie? einfach teilen: |