www.sport-steuer.at

www.sport-steuer.at

www.sport-steuer.at

www.sport-steuer.at

ein Service von

ein Service von

zur Hauptseite!

zur Hauptseite!

Über die Neuerungen der Pauschalen Reiseaufwandsentschädigung (PRAE) seit 01.01.2023 (Entschädigungs-Erhöhung bzw. Meldepflicht), haben wir bereits berichtet.

Auf Grund von Diskussionen und Unklarheiten bspw. in Bezug auf die Verpflichtung zur Führung eines Lohnkontos, soll dieser Artikel so gut es geht der Klarstellung dienen – nicht zuletzt da im Oktober 2023 die 2. Auflage des Leitfadens zur „Sportler/innen-Begünstigung“ veröffentlicht wurde.

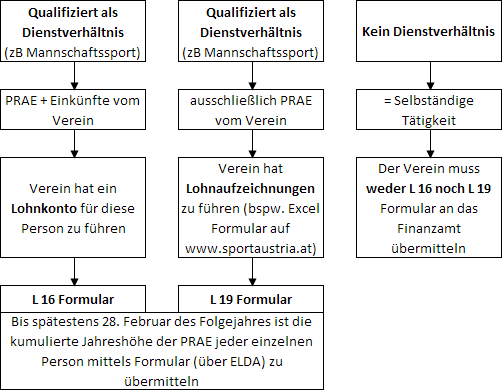

Mit 2023 wurden nicht nur die Auszahlungsbeträge der PRAE erhöht, sondern auch eine Aufzeichnungs- und Meldepflicht eingeführt. Bis spätestens 28. Februar des Folgejahres ist die kumulierte Jahreshöhe der PRAE jeder einzelnen Person mittels Formular L 19 bzw. L 16 (über ELDA) zu übermitteln.

Bis dato bestehen – auch in diversen Fachbeiträgen – unterschiedliche Auffassungen in Bezug auf diese Aufzeichnungspflicht und das Führen eines Lohnkontos.

Der Gesetzestext 3 Abs. 1 Z 16 c EStG legt lediglich die Übermittlung des Formulars (die Meldung) fest:

„…Der begünstigte Rechtsträger hat für jeden Steuerpflichtigen, dem er in einem Kalenderjahr für eine nichtselbständige Tätigkeit ausschließlich pauschale Reiseaufwandsentschädigungen ausbezahlt hat, diese mittels amtlichem Formular dem Finanzamt jeweils bis Ende Februar des Folgejahres zu übermitteln.“

Aus dem Gesetz alleine ergibt sich sohin keine verpflichtende Führung eines Lohnkontos für sämtliche PRAE-Bezieher/innen.

Der Leitfaden des BMF ist diesbezüglich nicht eindeutig, da dieser zwar die verpflichtende Führung eines Lohnkontos bzw. von Lohnaufzeichnungen anführt, jedoch konsequenterweise im Rahmen eines Dienstverhältnisses:

„Für jede Sportlerin bzw. jeden Sportler, die oder der eine pauschale Reiseaufwandsentschädigung im Rahmen eines Dienstverhältnisses erhält, hat der Verein grundsätzlich ein Lohnkonto bzw. Lohnaufzeichnungen zu führen…“.

Es sind nun folgende Klarstellungen erfolgt:

Die Verantwortung für die Prüfung, ob die Voraussetzungen für die Auszahlung der PRAE erfüllt sind, liegt grundsätzlich beim begünstigten Rechtsträger (Verein/Verband).

Zusammenfassung:

Zunächst ist zu prüfen, ob ein Dienstverhältnis besteht oder nicht – dies stellt eine wesentliche Vorfrage dar und bleibt weiterhin aufrecht.

Jedenfalls ist es ratsam all das genau zu dokumentieren bzw. abzusichern.

Die notwendigen Formulare finden Sie bei unseren Formular-Downloads.

Wir hoffen, wir können mit diesem Artikel etwas Klarheit in dieses neue Thema bringen – insbesondere da es bis dato dazu noch keine Verwaltungspraxis gibt.

Sie haben Fragen? Zögern Sie nicht uns anzurufen (01/ 493 13 99) oder das kostenlose Erstgespräch zu nutzen. Wir freuen uns darauf!

Stand: 27. November 2023. Haftung ausgeschlossen.

| Interessant für Sie? einfach teilen: |